JUBILACIONES: CONDICIONES PARA JUBILARSE EN URUGUAY

Como

existen muchas consultas acerca de las causales para acceder a la Jubilación,

adjunto la Ley 18.395, donde se establecen los requerimientos y condiciones.

Ley Nº 18.395 BENEFICIOS JUBILATORIOS FLEXIBILIZACIÓN DE LAS CONDICIONES DE

ACCESO El Senado y la Cámara de Representantes de la República Oriental del

Uruguay, reunidos en Asamblea General, DECRETAN: --------------------------------------------------------------------------------

CAPÍTULO I FLEXIBILIZACIÓN DE LAS CONDICIONES DE ACCESO A LA JUBILACIÓN COMÚN Artículo

1º. (Acceso a la jubilación común).- Sustituyese el artículo 18 de la Ley Nº

16.713, de 3 de setiembre de 1995, por el siguiente: "ARTÍCULO 18.

(Jubilación común).- Para configurar causal de jubilación común, se exigirán

los siguientes requisitos: 1) Al cumplir sesenta años de edad.

2) Un mínimo de treinta años de servicios, con cotización efectiva para

los períodos cumplidos en carácter de trabajador no dependiente o con

registración en la historia laboral para los períodos cumplidos en carácter de

trabajador dependiente. Esta causal se configurará aun cuando

los mínimos de edad requeridos se alcancen con posterioridad a la fecha de cese

en la actividad". Artículo 2º. (Asignación de jubilación común).-

Sustitúyese el literal A) del artículo 29 de la Ley Nº 16.713, de 3 de

setiembre de 1995, por el siguiente: "A) Para la jubilación común, el

resultado de aplicar sobre el sueldo básico jubilatorio respectivo, los

porcentajes que se establecen a continuación: 1) El 45% (cuarenta y cinco por

ciento) cuando se computen como mínimo treinta años de servicios reconocidos de

acuerdo al artículo 77 de la presente ley. 2) Se adicionará: A) Un 1% (uno por

ciento) del sueldo básico jubilatorio por cada año de servicios que exceda de

treinta hasta los treinta y cinco años de servicios. B) Un 0,5% (medio por

ciento) del referido sueldo básico, por cada año de servicios que exceda de

treinta y cinco al momento de configurarse la causal, con un tope del 2,5% (dos

y medio por ciento). C) A partir de los sesenta años de edad, por cada año de

edad que se difiera el retiro después de haberse completado treinta y cinco

años de servicios, un 3% (tres por ciento) del sueldo básico jubilatorio por

año con un máximo de 30% (treinta por ciento); de no contarse a dicha edad con

treinta y cinco años de servicios, se adicionará un 2% (dos por ciento) del

sueldo básico jubilatorio por cada año de edad que supere los sesenta, hasta

llegar a los setenta años de edad o hasta completar treinta y cinco años de

servicios, si esto ocurriere antes. 3) Tratándose de actividades bonificadas,

de acuerdo a lo previsto en el artículo 36 de la presente ley, los porcentajes

previstos en el numeral 2) del literal A) del presente artículo, se aplicarán

sobre la edad y el tiempo de servicios bonificados". Artículo 3º. (Acceso

a la jubilación común en el régimen de transición).- Sustitúyese el inciso

primero del artículo 67 de la Ley Nº 16.713, de 3 de setiembre de 1995, por el

siguiente: "ARTÍCULO 67. (Causal de jubilación común). Para configurar

causal de jubilación común se requiere un mínimo de treinta años de servicios

reconocidos en las condiciones establecidas en el artículo 77 de la presente

ley y el cumplimiento de una edad mínima, de acuerdo al siguiente

detalle:".

CAPÍTULO III

FLEXIBILIZACIÓN DE LAS CONDICIONES DE ACCESO A LA JUBILACIÓN POR EDAD AVANZADAArtículo 6º. (Acceso a la jubilación por edad

avanzada).- Sustituyese el artículo 20 de la Ley Nº 16.713, de 3 de setiembre

de 1995, por el siguiente:

"ARTÍCULO 20. (Jubilación por edad avanzada).- La causal

de jubilación por edad avanzada se configura al reunir los siguientes

requisitos mínimos de edad y de servicios reconocidos conforme al artículo 77

de la presente ley, se esté o no en actividad a la fecha de configuración de

tal causal:

A)

Setenta años de edad y quince años de servicios, o

B)

sesenta y nueve años de edad y diecisiete años de servicios, o

C)

sesenta y ocho años de edad y diecinueve años de servicios, o

D)

sesenta y siete años de edad y veintiún años de servicios, o

E)

sesenta y seis años de edad y veintitrés años de servicios, o

F)

sesenta y cinco años de edad y veinticinco años de servicios.

Las modalidades de configuración de la causal previstas en los precedentes

literales D), E) y F) entrarán en vigencia a partir del 1º de enero de 2010. La

jubilación por edad avanzada es incompatible con cualquier otra jubilación,

retiro o subsidio transitorio por incapacidad parcial, salvo la prestación que

provenga del régimen de jubilación por ahorro individual obligatorio".

Artículo 7º. (Asignación de jubilación por edad avanzada).- Sustitúyese el

literal C) del artículo 29 de la Ley Nº 16.713, de 3 de setiembre de 1995, por

el siguiente: "C) Para la jubilación por edad avanzada, el 50% (cincuenta

por ciento) del sueldo básico jubilatorio al configurarse la causal, más el 1%

(uno por ciento) del mismo por cada año que exceda de los respectivos mínimos

de servicios que exige el artículo 20 de la presente ley, con un máximo del 14%

(catorce por ciento). Artículo 8º. (Acceso a la jubilación por edad avanzada en

el régimen de transición).- Las modificaciones introducidas por el artículo 6º

de la presente ley en cuanto a la configuración de la causal por edad avanzada,

serán también de aplicación a las situaciones previstas por el artículo 64 de

la Ley Nº 16.713, de 3 de setiembre de 1995, sin perjuicio de los derechos de

quienes hubieren configurado dicha causal al amparo de lo dispuesto por el

artículo 68 de la Ley Nº 16.713, de 3 de setiembre de 1995. Cuando en los casos

referidos en el inciso anterior se accediere a la jubilación por edad avanzada

en las modalidades previstas en los literales B) a F) del inciso primero del

artículo 20 de la Ley Nº 16.713, de 3 de setiembre de 1995, en la redacción

dada por el artículo 6º de la presente ley, será de aplicación lo dispuesto por

el inciso final de dicho artículo.

CAPÍTULO V DEL CÓMPUTO FICTO DE SERVICIOS A LA MUJER

POR CARGAS DE FAMILIA Artículo 14. (Cómputo ficto).- A los efectos

del cómputo de años de servicio a que refiere la Ley Nº 16.713, de 3 de

setiembre de 1995, las mujeres tendrán derecho a computar un año adicional de

servicios por cada hijo nacido vivo o por cada hijo que hayan adoptado siendo

éste menor o discapacitado, con un máximo total de cinco años. En todos los

casos, los servicios computados fictamente

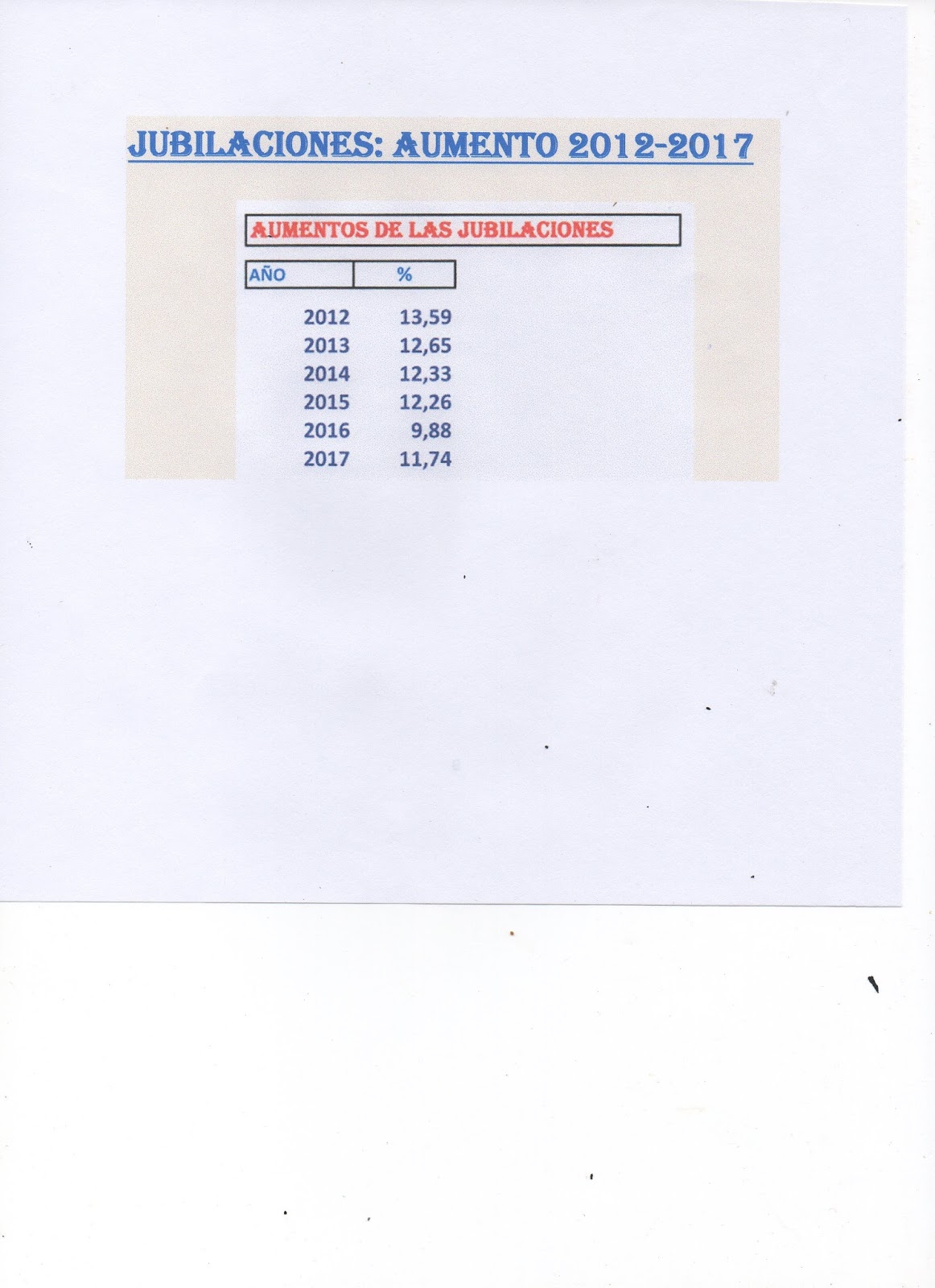

JUBILACIONES 2018: ESTIMACION DE AUMENTO MES A MES

INDICE DE AUMENTO DE LAS PASIVIDADES 2018.

Las pasividades, tanto Jubilaciones como Pensiones se ajustan anualmente a

partir de 1 de Enero de cada año de acuerdo al IMSN (Índice Medio de Salarios

Nominales) correspondiente al año anterior.

De acuerdo a lo establecido en la Constitución del país en su artículo 67 y

la Ley N* 17.649 del 3 de junio de 2003, de manera que es un ajuste automático

y obligatorio y evoluciona según crecen los salarios de los activos, tanto

públicos como privados.

Con el índice del mes de Noviembre se realiza el ajuste anual a cuenta del

índice final correspondiente al mes de diciembre el cual se re liquida en los

recibos del mes de febrero.

De manera que el próximo aumento será a partir de 1 de Enero de 2018 y se

irá calculando según el aumento del ISMN del año 2017, a continuación

presentamos un cuadro con su evolución mensual y el acumulado.

IASS A JUBILADOS 2017

IASS A JUBILADOS EN 2017.

El

IASS es el impuesto que pagan los jubilados de acuerdo a un criterio de

franjas, la primera es sin impuesto (llamada mínimo no imponible que

es de hasta $ 26.720) después se grava a la segunda

franja con un 10%, esta franja durante el año 2016 estaba entre los $ 26.721 y los $ 50.000 , a la tercera franja

se le grava con un 20% que estaba entre los $ 50.101 y los $ 167.000 y

finalmente una cuarta franja que es para los montos superiores a los $ 167.001

y es del 25 %.

Como

se calcula por franjas se debe desglosar la jubilación en cada franja y así la

primera no paga nada, por la segunda un 10 %, por la tercera un 20% y por la

cuarta un 25%: luego se suman todas y ese es el impuesto (IASS) que se descuenta

de la jubilación.

Se

adjunta cuadro con un ejemplo de una jubilación de $ 75.000 y como se calcula

en cada franja el impuesto, que al sumarlo se llega a los $ 7.318 mensuales de

IASS.

A

partir del 1 de Enero de 2017 hay cambios, como todos los años, ya que aumentan

las jubilaciones y también aumenta el mínimo no imponible y los límites de cada

franja.

En

este cálculo siempre se aumenta el impuesto ya que el aumento de las

jubilaciones es superior al aumento de la BPC, que es la que determina el valor

de cada franja.

Pero

también a partir del 1 de Enero de 2017, por la Ley aprobada recientemente se

cambian los porcentajes para la tercera y cuarta franja, pasando la tercera del

20 % al 24 % y la cuarta del 25% al 30%.

Como

aún no se conocen los nuevos valores del IMSN, IPC y de la BPC, no sabemos cómo

quedaran delimitadas las referidas franjas, tan pronto se conozcan, en los

primeros días de Enero de 2017, volveré a comentarlas e informar.

Francisco

IASS 2017

El IASS, que grava a las jubilaciones,en 2017.

Adjunto cuadro explicando las tasas para las diferentes escalas de ingresos.

Adjunto cuadro explicando las tasas para las diferentes escalas de ingresos.

|

|

|

|

|

|

|

|

|

IASS

|

JUBILACIONES

|

|

||

|

|

|

||||

|

|

ESCALAS Y ALICUOTAS

|

2017

|

|

||

|

|

|

||||

|

|

|

||||

|

|

BPC

|

DESDE $

|

HASTA $

|

TASA

|

|

|

|

|

||||

|

|

0 a

8

|

0

|

26720

|

0%

|

|

|

|

|

||||

|

|

8 a 15

|

26720

|

50100

|

10%

|

|

|

|

|

||||

|

|

15 a 50

|

50100

|

167000

|

20%

|

|

|

|

|

||||

|

|

más de 50

|

167000

|

25%

|

|

|

|

|

|

||||

|

|

|

||||

|

|

|

||||

UNIDAD INDEXADA DE OCTUBRE DE 2017

UNIDAD INDEXADA DE 2017.

Como todos los meses el INE (Instituto Nacional de Estadística) publico la cotización diaria de la UI (Unidad Indexada) para el próximo mes.

La cotización de la UI se ajusta por medio del IPC (Índice de Precios del Consumo) correspondiente al mes anterior.

De acuerdo a lo establecido en la Ley 17.761 del 12 de Mayo del año

2004.

El incremento de la Unidad Indexada en el año 2014 fue del 8.06 % para

el año 2015 9.43 %, y para el año 2016

el incremento fue del 8.18 %.

En los diez primeros meses de 2017 el aumento fue del: 5.39 %.

Se adjunta informe del INE.

PBI: SE ESTIMA CRECIMIENTO PARA LOS AÑOS 2017-2018

Prevén dos años de crecimiento en base al

aumento del consumo y del turismo

MONTEVIDEO (Uypress) -

Comenzaron a

crecer Argentina y Brasil. En EEUU parece afianzarse la normalización monetaria.

“Hay buenas condiciones para que Uruguay prolongue este escenario de

crecimiento en base a consumo y exportación de servicios” dijo Gabriel Oddone

de CPA Ferrere.

Oddone estimó que habrá baja inversión y bajo efecto sobre el empleo. Fue

dicho en el evento organizado por CPA Ferrere "Uruguay repunta y la región

empuja".

En la ocasión se estimó que habrá "dos años por delante de cierto aire

con una serie de desafíos en la próxima ronda salarial y para mantener la inflación

baja", dijo Oddone.

Hay acuerdo en que el estancamiento de 2015 quedó atrás. Actualmente

"Los ganadores son el consumo y el turismo" sostuvo Alfonso Capurro

de CPA Ferrere y señaló que hay que evitar que el gasto siga subiendo.

También señaló que es necesario "generar un superávit primario genuino

y con eso comprar dólares para evitar la apreciación del tipo de cambio

real".

También señaló que el sobrecosto del gasoil sigue en torno a 30% y los

consumidores están pagando casi US$ 400 millones de sobrecosto por año".

Suscribirse a:

Comentarios (Atom)

-

UNIDAD INDEXADA DE 2018. Como todos los meses el INE (Instituto Nacional de Estadística) publico la cotización diaria de la UI (Unid...

UNIDAD INDEXADA DE 2018. Como todos los meses el INE (Instituto Nacional de Estadística) publico la cotización diaria de la UI (Unid... -

LOS SALARIOS SE INCREMENTARON DURANTE EL MES DE MARZO 2022 DE LA SIGUIENTE MANERA: IMS MARZO 0.23 AÑO 2022 ...

-

LAS JUBILACIONES AUMENTAN UN 5,87% A PARTIR DE ENERO DE 2022. Como ajuste provisorio las jubilaciones del mes de enero de 2022, que se cobr...